Как определить остаточную стоимость основных средств

Остаточная стоимость основных средств определяется как разница между их первоначальной стоимостью и суммой амортизации, начисленной за период эксплуатации.

Как рассчитать остаточную стоимость пример?

Формула расчета остаточной стоимости

Остаточная стоимость = Первоначальная (восстановительная) стоимость – Накопленная амортизация. Обратите внимание: первоначальная стоимость учитывается, если переоценки не проводились. Если имеется восстановительная стоимость после переоценки, к расчету принимается только она.

Cached

Как определить сумму остаточной стоимости?

Остаточная стоимость основных средств, введенных в эксплуатацию после вступления в силу главы 25 НК, определяется как разница между их первоначальной (восстановительной) стоимостью и суммой начисленной за период эксплуатации амортизации.

Чему равна остаточная стоимость основных средств?

Она равна полной первоначальной стоимости основных фондов, уменьшенной на величину накопленного, по данным бухгалтерского учета, к этому моменту износа. Остаточная первоначальная стоимость меняется по мере износа объектов основных фондов, а также в связи с их расширением, модернизацией и реконструкцией.

Как найти остаточную стоимость объекта?

Остаточная стоимость определяется как разница между первоначальной стоимостью объекта основных средств и суммой накопленной амртизации. Амортизация годовая: 250000/7≈3574 руб/год. За 4 года: 35714∙4=142857 руб.

Чему равна остаточная стоимость?

Остаточная стоимость — это разница между первоначальной стоимостью (или ее называют переоцененной) и объемом износа, который накопился за период использования основных средств.

Что такое остаточная стоимость своими словами?

Остаточная стоимость основных средств – это первоначальная или восстановительная стоимость за вычетом начисленного износа основных средств. Остаточная стоимость основных средств — это оставшаяся к списанию на затраты стоимость актива на определенную дату.

Где указывается остаточная стоимость основных средств?

Регистр «Стоимость основных средств» формируется для обобщения информации об остаточной стоимости основных средств, признаваемых амортизируемым имуществом. Регистр формируется по данным налогового учета на счетах 01 «Основные средства», 03 «Доходные вложения в материальные ценности» и 02 «Амортизация основных средств».

Как узнать остаточную стоимость имущества?

Остаточная стоимость основных средств определяется исходя из их первоначальной стоимости, уменьшенной на суммы накопленной амортизации и обесценения, с учетом последующих капитальных вложений, связанных с улучшением и (или) восстановлением этих основных средств.

Как рассчитать стоимость основных средств?

Среднегодовая стоимость имущества определяется как сумма остаточных стоимостей на первое число каждого месяца налогового периода и остаточной стоимости на последний день налогового периода, деленная на количество месяцев в периоде, увеличенное на единицу.

В каком методе необходим расчёт остаточной стоимости?

Для целей налогового учета расчет остаточной стоимости необходим в методе нелинейного начисления амортизации и при вычислении среднегодового размера стоимости основных средств, значение которого необходимо для определения базы обложения налогом на имущество.

В чем смысл остаточной стоимости?

Остаточная стоимость служит для определения среднегодовой стоимости основных средств за предыдущий и отчетный годы, необходимой для правильного формирования налогооблагаемой базы по налогу на имущество, а также оценки эффективности использования основных средств.

Как определить стоимость основных средств?

Среднегодовая стоимость имущества определяется как сумма остаточных стоимостей на первое число каждого месяца налогового периода и остаточной стоимости на последний день налогового периода, деленная на количество месяцев в периоде, увеличенное на единицу.

Как определить остаточную стоимость автомобиля?

Остаточная стоимость = первоначальная стоимость — сумма амортизации, начисленная за период эксплуатации.

Как определяется стоимость основных средств?

8. Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

В чем разница между балансовой и остаточной стоимостью?

Поэтому у понятий балансовая и остаточная стоимость разница отсутствует, они абсолютно идентичны в российском законодательстве. Того же мнения придерживается налоговое законодательство. Существует также понятие восстановительной стоимости имущества в виде основных фондов и нематериальных активов.

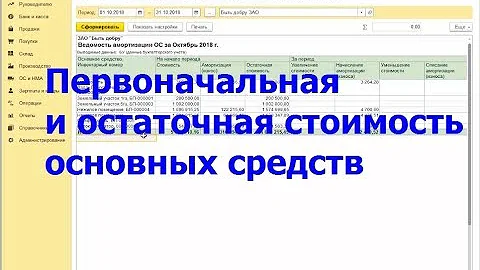

Как определить остаточную стоимость основных средств в 1с?

Остаточную стоимость основных средств и нематериальных активов можно увидеть также в стандартном отчете “Анализ субконто”, сформированном по субконто “Основные средства”. Отчет “Анализ субконто” можно формировать на любую дату, за любой период.

В каком случае применяется остаточная стоимость?

Термин "остаточная стоимость" в настоящее время применяется для налогового учета основных средств по налогу на прибыль организаций. Остаточная стоимость основного средства — это разница между первоначальной стоимостью объекта основных средств и суммой начисленной за период эксплуатации амортизации.

Что показывает остаточная стоимость?

Под остаточной ценой актива понимается разница между его первоначальной стоимостью и уровнем износа. Именно она указывается в бухгалтерском балансе, в то время как в бухгалтерском учёте основные средства отображаются по первоначальной стоимости. При её оценке наши специалисты определяют степень износа.

Как найти основные средства формула?

ОС = ПС — А, Расшифровки сокращений в формуле: ПС — первоначальная (восстановительная) стоимость основного средства; А — Начисленная амортизация (износ).

Что такое остаточная стоимость простыми словами?

Остаточная стоимость — это разница между первоначальной или восстановительной стоимостью и начисленной амортизацией. Остаточная стоимость показывает какая часть первоначальной или восстановительной стоимости ещё не самортизирована. Именно по ней основные средства отражаются в бухгалтерском балансе.

Как посмотреть ОС на балансе?

В бухгалтерском балансе основные средства как один из активов компании фиксируют в разделе I «Внеоборотные активы», используя для этого строку 1150. Вносить информацию следует по остаточной стоимости, зафиксированной в системе учета на день формирования отчета.

Как узнать основные средства?

В бухгалтерском балансе основные средства как один из активов компании фиксируют в разделе I «Внеоборотные активы», используя для этого строку 1150. Вносить информацию следует по остаточной стоимости, зафиксированной в системе учета на день формирования отчета.

Где посмотреть стоимость основных средств?

В бухгалтерском балансе основные средства как один из активов компании фиксируют в разделе I «Внеоборотные активы», используя для этого строку 1150. Вносить информацию следует по остаточной стоимости, зафиксированной в системе учета на день формирования отчета.

Где отражается остаточная стоимость основных средств?

Остаточную стоимость ОС можно посмотреть в отчете Ведомость амортизации ОС в разделе ОС и НМА.

Как формируется остаточная стоимость?

Остаточная стоимость основных средств организации формируется в результате ежемесячных амортизационных списаний на расходы первоначальной суммы, затраченной на поступление объекта ОС в организацию.